1.はじめに:国際税務の重要性と目的

本章では、国際取引が増加している現代において、国際税務の理解がなぜ重要であるかについて説明しています。企業が世界中で活動するにつれて、各国の税法とそれらがどのように相互作用するかを理解することは必須となってきます。そうした背景から、この本は、読者が国際取引と海外投資の際に考慮すべき税制を把握するためのガイドとなることを目指しています。

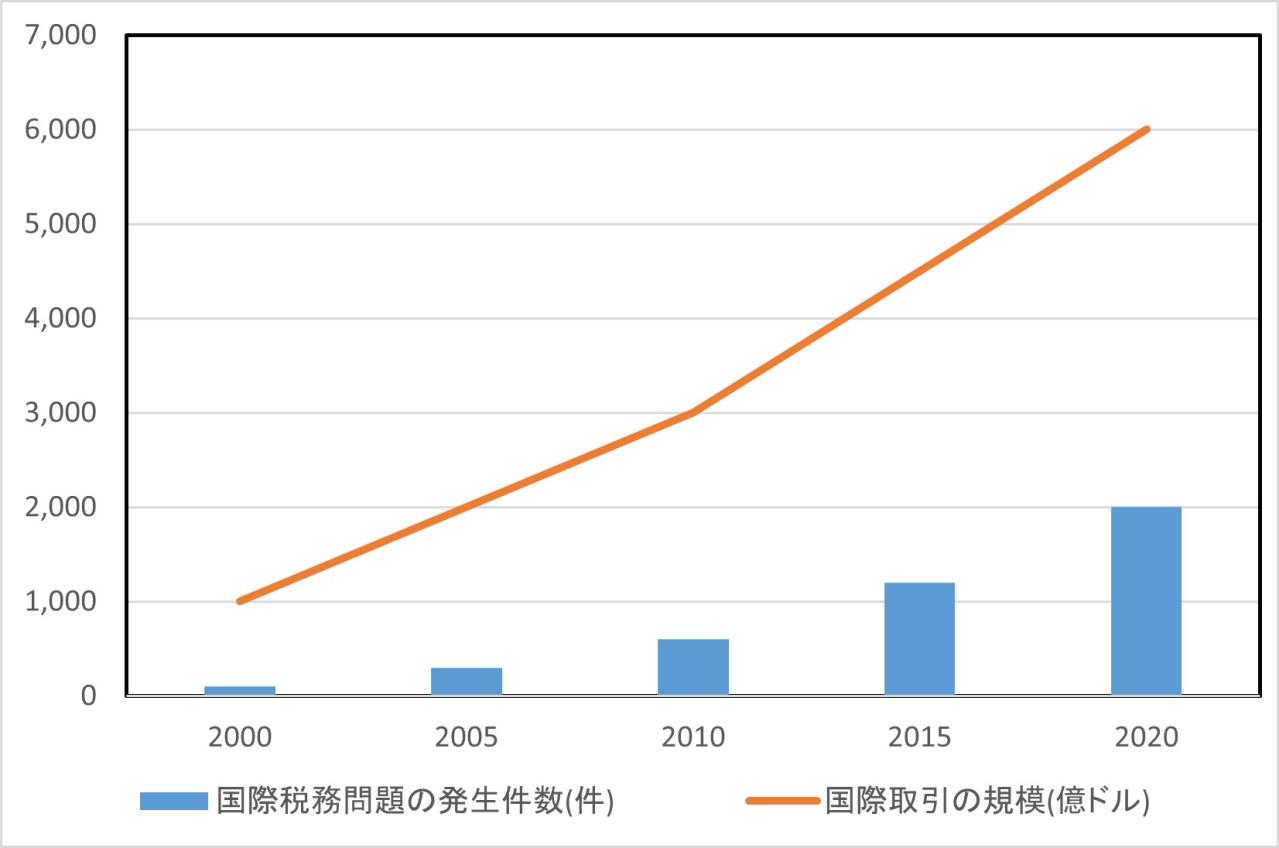

国際取引の増加と国際税務の関連性

この図のとおり、国際取引が増えるにつれて、国際税務に関連する問題も増えています。これは、異なる国の税法が絡むことで生じる複雑性と、税制間の相違による二重課税の可能性が増えることを示しています。

2.二重課税とその回避

① 二重課税の定義と影響

二重課税とは、同一の所得に対して二つ以上の国家が課税することを指します。国際的なビジネスの文脈では、これは頻繁に問題となります。なぜなら、企業が異なる国で事業を展開する際、一部の国は出所(源泉)国としての課税権を、また一部の国は居住(収益発生)国としての課税権をそれぞれ主張するからです。これらの課税権が重なったとき、同一の所得に対する二重課税が生じます。

この二重課税がもたらす経済的影響は深刻です。企業の所得税負担が増大することで、利益が圧縮され、それが投資や雇用の機会を奪う可能性があります。また、これは企業の国際展開を妨げ、国際的な競争力を損なう可能性もあります。

二重課税の例とその経済的影響

| 企業の状況 | 二重課税前の所得 (百万ドル) |

二重課税後の所得 (百万ドル) |

所得の減少 (%) |

| 事業拡大中 | 100 | 70 | 30 |

| 安定期 | 100 | 75 | 25 |

| 縮小期 | 100 | 80 | 20 |

上記の表は、企業が二重課税に直面した際の経済的影響の例を示しています。この例では、事業拡大中の企業が最も大きな影響を受けることが示されています。

② 二重課税回避の方法

二重課税の問題を解決するための手段は主に二つあります。一つ目は国内法による手段で、外国税額控除や免税などが挙げられます。これは、企業が外国で支払った税金を自国の税金から控除する、または特定の条件下で所得を免税とするといった方法です。

二つ目は国際法、特に税務条約に基づく手段です。多くの国が他国と締結する二重課税回避協定(DTA)は、どの国が所得に対する課税権を有するか、または課税権をどの程度行使できるかを規定します。これにより、二重課税の回避と国際的な税務紛争の解決が図られます。

主な二重課税回避法とその概要

| 方法 | 概要 |

| 外国税額控除 | 自国で外国で支払った税金を所得税から控除する。 |

| 税務条約 | 二国間の合意により、どの国が課税権を有するかを規定する。 |

上記の表は、二重課税回避の主な手段とその概要を示しています。これらの手段を活用することで、企業は国際的な事業活動を通じて得た所得に対する税負担を最小限に抑えることが可能となります。

3.国際税務の原則

① 国際税務の基本原則

国際税務の基本原則は、税務当局が国際的な所得や取引を課税する際の指導的な枠組みを提供します。これらの原則は、各国の税法や税務条約、そしてOECDなどの国際的な組織のガイドラインを通じて規定されています。

その中でも重要な原則として、居住地原則と源泉地原則があります。居住地原則は、課税対象者の居住地国が全世界の所得に対する課税権を有するという原則で、源泉地原則は、所得の発生源(事業所、不動産など)の所在地国が課税権を有するという原則です。

国際税務の主要な原則とその解説

| 原則 | 解説 |

| 居住地原則 | 課税対象者の居住地国が全世界の所得に対する課税権を有する。 |

| 源泉地原則 | 所得の発生源(事業所、不動産など)の所在地国が課税権を有する。 |

② 居住地原則と源泉地原則

居住地原則と源泉地原則は、国際税務の基本的な原則であり、国際的な取引や所得に対する課税権の配分を規定します。居住地原則は、課税対象者の居住地国が全世界の所得に対する課税権を有するという原則です。一方、源泉地原則は、所得の発生源(事業所、不動産など)の所在地国が課税権を有するという原則です。これらの原則は、しばしば競合し、それが二重課税の原因となることもあります。

居住地原則と源泉地原則の適用例

| 事例 | 原則 | 説明 |

| 企業A(アメリカに本社を置く)がイタリアで事業を展開 | 居住地原則 | アメリカが企業Aの全世界の所得に対して課税権を有する。 |

| 企業A(アメリカに本社を置く)がイタリアで事業を展開 | 源泉地原則 | イタリアが企業Aのイタリアで発生した所得に対して課税権を有する。 |

4.税条約の理解と活用

① 税条約の概要と目的

税条約は、二重課税を回避し、国際的な商取引や投資を円滑にすることを目的としています。これらの条約は、課税権を分配し、課税の方法を定め、紛争解決の手続きを提供します。条約は、通常、居住地国と源泉地国の間の課税権の配分、納税者の課税手続き、情報の交換、および紛争解決の手続きを規定しています。

主な税条約の一覧とその特徴

| 税条約 | 特徴 |

| 日米税条約 | 居住地国主義を採用し、国際収入の二重課税を防ぐ。 |

| 日英税条約 | 源泉地主義を採用し、英国からの配当等に対しては英国が課税する。 |

② 税条約の適用事例

税条約の適用は、企業が国際的な商取引を行う際に重要な考慮事項となります。例えば、特定の条約に基づき、一方の国が他方の国の居住者に対する課税を制限したり、あるいは放棄したりする場合があります。これは、所得税、資本利得税、配当税、利息税、ロイヤリティ税など、さまざまな種類の税金に適用されます。

税条約の適用事例とその税務上の影響

| 事例 | 税条約 | 影響 |

| アメリカ企業が日本で利益を得た場合 | 日米税条約 | アメリカ企業は、日本で得た利益に対する日本の課税を制限または免除できる。 |

| 英国企業が日本から配当を得た場合 | 日英税条約 | 英国企業は、日本から得た配当に対する日本の課税を制限または免除できる。 |

5.おわりに:国際税務の理解とその活用

本書で扱った国際税務の原則と税条約の理解は、企業がグローバルに事業を展開する上で極めて重要です。税制度の違いや課税権の配分を理解することで、二重課税の回避や税務リスクの管理、最適な税務戦略の立案が可能となります。そのため、企業は、自社のビジネスモデルや事業戦略に対応する最適な税務戦略を立案するために、国際税務に関する深い理解を持つことが求められます。

また、これらの知識を活用して、企業のビジネス戦略と組み合わせることで、企業は競争力を保つだけでなく、新たなビジネスチャンスを探求することも可能となります。具体的には、新規市場への参入、新規ビジネスの開始、投資の決定、M&Aの実施など、さまざまなビジネス活動において、国際税務の知識が役立つ場面は数多く存在します。

国際税務の理解と活用のためのチェックリスト

| 項目 | 確認事項 |

| 二重課税 | 二重課税の可能性があるか、適用される税条約を理解しているか |

| 税務リスク | 税務リスクを適切に評価し、管理しているか |

| 税務戦略 | 国際税務の原則を理解し、税務戦略に反映しているか |

| ビジネスチャンス | 税制の違いをビジネスチャンスとして活用しているか |