(記事の中で、ユーロ(EUR)での価格が記載されている箇所があります。EURは2024年2月6日現在1EUR=¥159.42となっています。参考にしてください。)

1.はじめに

①記事の目的

はじめに、本記事の目的は、オランダに移住を考えている日本人が、3億円という資金を基に、どのような生活が送れるかを探ることにあります。オランダは高い生活水準と豊かな文化、安定した社会システムを持つ国として知られていますが、それに伴い生活費も高いとされています。この記事を通じて、オランダでの生活コスト、生活の質、お金の運用方法など、移住に際して重要な情報を提供し、読者が実際の生活を想像しやすくすることを目指しています。また、オランダにおける税制、インフレ率、社会制度などの知識も共有し、移住や長期滞在を検討している方々が、より具体的で実用的な計画を立てられるよう支援します。

②3億円の価値について

続いて、「② 3億円の価値について」のセクションでは、3億円という金額がオランダでの生活においてどのような価値を持つのかを探ります。オランダでは、高品質な生活環境、充実した社会福祉制度、そして幅広い文化活動が利用可能ですが、これらは一定のコストを伴います。3億円という資金は、日本国内での生活と比較して、オランダでどの程度の生活水準を維持できるのか、どのような生活スタイルが可能になるのかを示す一つの指標となります。

このセクションでは、オランダにおける住宅、食費、医療、教育、レジャーなどの主要な生活費用に焦点を当て、3億円がどれだけの期間、またどのような質の生活をサポートできるかを分析します。さらに、オランダ特有の生活コストの構造や、地域による価格の差異にも触れ、総合的な生活費の見積もりを提供します。これにより、読者はオランダにおける資金計画をより現実的に行うための基礎情報を得ることができます。

2.オランダでの生活費

①住宅費用

オランダでの住宅費用は、地域や住宅の種類、そして物件の質やサイズによって大きく異なります。特にアムステルダムのような主要都市では、中心部のアパートメント家賃は高く、月額1,500EURから2,500EUR程度が一般的です。これはオランダで最も住宅費が高い部類に入ります。ユトレヒト、ロッテルダム、ハーグなどの他の大都市でも、中心部での住宅は月額1,200EURから2,000EURで借りることが可能ですが、郊外へ行くとさらに手頃な価格で住宅を見つけることができます。一方、郊外や小規模な都市では800EURから1,200EURの範囲でよりリーズナブルな住宅オプションが見つかります。

この住宅費用には家賃以外にも、光熱費や水道費、インターネット料金などの日常生活に必要な追加費用が含まれます。また、住宅を購入する場合は、物件価格の他に税金や手数料など、取引に伴う様々な追加費用を考慮する必要があります。オランダで住宅を選ぶ際には、予算だけでなく、通勤や通学の便利さ、周辺環境、生活の質など、複数の要素を総合的に考慮することが重要です。

②食費

オランダでの食費は、個人のライフスタイルや食習慣に大きく依存します。外食する頻度、自炊の割合、選択する食材の種類などによって月々の食費は大きく異なります。オランダの都市部では多様な食材がスーパーマーケットや市場で手に入り、国際的な料理から地元の伝統料理まで幅広い選択肢があります。

自炊を中心とした生活を送る場合、月間の食費は一人あたり約200EURから400EUR程度を見込むのが妥当です。これには、日常的な食材の購入費用が含まれますが、高級食材や輸入食品を頻繁に購入する場合はさらにコストが上乗せされます。

外食を楽しむ場合、レストランの価格帯は非常に幅広く、カジュアルな食事であれば一人15EURから25EUR程度で楽しめます。しかし、中級から高級レストランでは、一人あたり50EUR以上が一般的な価格帯となり、特にアムステルダムのような大都市ではさらに高額になる傾向があります。

オランダではカフェ文化も根付いており、コーヒーや軽食を楽しむことも日常の一部です。カフェでの消費は食費の中でも小さな部分を占めますが、日々の楽しみとして計画に含めることができます。

食費の計画をする際には、日々の食習慣や外食の頻度を考慮し、バランスの取れた食生活ができるよう予算を設定することが重要です。オランダでの食生活は、多様性と質の高さが魅力の一つであり、賢く計画すれば充実した食生活を送ることが可能です。

③医療費

オランダでの医療費は、公的医療保険制度によって大きく影響を受けます。オランダに居住するすべての人は、基本的な医療保険に加入することが法律で義務付けられており、これにより医療サービスへのアクセスが保証されます。この公的医療保険は、医師の診察、病院での治療、処方薬などの基本的な医療サービスをカバーしていますが、歯科治療や一部の専門的な医療サービスはカバー範囲外となることがあり、追加のプライベート保険で補う必要があります。

公的医療保険の月額保険料は、年齢や選択する保険プランによって異なりますが、一般的には月額100EURから120EUR程度が目安です。さらに、オランダの医療制度では、年間の自己負担額(免責額)が設定されており、これを超えた医療費用は保険から支払われます。この自己負担額は年間約385EURで、一部の医薬品や治療に対して適用されます。

プライベート保険に加入する場合の費用は、カバーするサービスの範囲や保険会社によって異なりますが、より広範な医療サービスや歯科治療、眼科サービスなどを含めたい場合は、追加で月額20EURから50EURの保険料が必要になることがあります。

オランダにおける医療制度の利点は、高品質な医療サービスを比較的手頃な価格で利用できる点にあります。しかし、医療保険の範囲や自己負担額を理解し、必要に応じてプライベート保険でカバーを拡大することが重要です。自身の健康状態や必要とする医療サービスを考慮して、適切な保険プランを選択することが、オランダでの安心した生活を送るための鍵となります。

④交通費

オランダでの交通費は、選択する交通手段や移動距離、利用頻度によって異なります。オランダは自転車利用が非常に一般的であり、多くの市民が日常の移動手段として自転車を使用しています。自転車は、購入コストも低く、維持費もほとんどかからないため、経済的な交通手段です。また、都市部では公共交通機関のネットワークが発達しており、バス、トラム、地下鉄、列車を利用して効率的に移動することが可能です。

公共交通機関の利用には、OV-chipkaart(OVチップカード)と呼ばれるプリペイド式の交通カードが広く用いられており、このカードを使用することで、全国の公共交通機関を一つのカードで利用できます。カードの購入には一時的なコストが発生しますが、チャージして繰り返し利用することができます。公共交通機関の料金は、移動距離によって計算され、例えば市内での短距離移動なら数ユーロ、都市間の移動で数十ユーロが一般的な料金範囲です。

また、自動車を所有する場合のコストも考慮する必要があります。自動車の購入費用のほかに、燃料費、駐車料金、保険料、税金など、維持にはさまざまな費用がかかります。オランダの燃料費は比較的高価であり、都市部では駐車スペースが限られているため、駐車料金も高くなりがちです。

交通費を節約するためには、自転車の利用を日常的に取り入れ、必要に応じて公共交通機関を組み合わせて利用することが推奨されます。また、長距離の移動では早期予約による割引や、オフピーク時間帯の利用が料金を抑える方法として有効です。オランダでの生活では、移動手段を柔軟に選択し、生活スタイルや予算に合わせて交通費を計画することが重要です。

⑤地域やエリアによるコストの違い

オランダでの生活費は、選択する地域やエリアによって大きく変動します。特に住宅費は地域によるコストの違いを最も顕著に示しており、アムステルダムやユトレヒトなどの大都市では、同等の物件が郊外や小規模都市に比べて著しく高価です。これは、これらの都市が働き口、教育機関、文化施設などが集中しており、生活の利便性が高いためです。そのため、都市部での生活を望む場合は、より高い生活費を覚悟する必要があります。

食費に関しても地域差が見られます。一般的に、大都市のスーパーマーケットやレストランは、小規模都市や田舎のものに比べて価格が高めに設定されていることが多いです。しかし、地元の市場を利用することで、新鮮な食材を比較的リーズナブルな価格で入手することが可能です。

交通費についても、都市部では公共交通機関が発達しており、定期券や割引プランを活用すれば比較的経済的に移動することができます。一方、郊外や田舎では公共交通のオプションが限られているため、自動車の所有がほぼ必須となり、その結果、維持費やガソリン代が家計に大きく影響を及ぼすことになります。

医療費は全国的にほぼ均一ですが、一部の専門的な医療サービスやプライベート医療保険のプランによっては、都市部でより高価なオプションを選択することが可能です。

オランダにおいては、生活費を節約し、質の高い生活を享受するためには、居住地の選択が鍵となります。自分のライフスタイル、職場や学校との距離、家族のニーズなどを総合的に考慮し、最適な地域を選択することが重要です。また、地域コミュニティの活用や地元の情報に精通することも、オランダでの充実した生活を送るための一助となります。

3.オランダの生活文化と特有情報

①オランダの社会制度や生活スタイル

オランダの社会制度や生活スタイルは、高い生活水準、包括的な社会保障制度、そして自由で開放的な文化によって特徴づけられます。オランダ人は、個人の自由と社会的平等を重んじる価値観を持ち、これが彼らの生活スタイルや社会制度に反映されています。

a.オランダの社会制度

オランダの社会保障制度は世界的にも高く評価されており、医療、教育、失業支援、年金など、市民の生活のあらゆる面でサポートを提供しています。公的医療保険制度は全ての居住者に質の高い医療サービスへのアクセスを保証し、教育制度も幼稚園から大学まで、質の高い教育を手頃な費用で受けることができます。

b.生活スタイル

オランダの生活スタイルは、ワークライフバランスを重視しています。フルタイム労働者の労働時間は比較的短く、有給休暇も充実しているため、趣味や家族との時間を大切にすることができます。また、オランダは自転車の利用が非常に一般的で、都市部だけでなく郊外でも自転車道が整備されているため、環境に優しく健康的な移動手段として広く利用されています。

c.開放的な文化

オランダは多様性と寛容性を受け入れる社会であり、異文化への理解と受容の精神が根付いています。アムステルダムをはじめとする都市では、世界中から集まった多様な人々が共生しており、多文化的な環境が日常生活の一部となっています。このような開放的な文化は、オランダが国際的なビジネスや学術のハブとしても機能している理由の一つです。

オランダでの生活は、これらの社会制度や生活スタイル、開放的な文化によって支えられており、これらがオランダを移住先として魅力的にしています。オランダでの生活を検討する際には、これらの点を理解し、自分の価値観やライフスタイルに合った選択をすることが重要です。

②教育や子育ての特徴

オランダの教育制度と子育てに関する特徴は、その包括的なアプローチと高い品質で知られています。教育は全ての子どもにとってアクセス可能で、多くの場合、公的資金によって支えられています。子育てに対するサポートも充実しており、ワークライフバランスを大切にする文化の中で、家族が中心の生活を送りやすい環境が整っています。

a.教育制度

オランダの教育制度は、早い段階から子どもたちの個別のニーズに合わせた学習が提供されるよう設計されています。義務教育は5歳から16歳までで、その後は18歳まで続けることが推奨されています。オランダの教育は、初等教育、中等教育、そして高等教育へと段階的に進んでいきます。特に高等教育機関では、多くのコースが英語で提供されており、国際的な学生にとっても魅力的な選択肢となっています。

b.子育て支援

オランダでは、子育て支援が充実しており、育児休暇、子ども手当、保育所へのアクセスなど、家族を支える多くの制度があります。また、ワークライフバランスを重視する社会の一環として、柔軟な労働時間やパートタイム勤務が一般的であり、親が子育てと仕事の両立をしやすい環境が整っています。

c.多文化的な環境

オランダの学校では、多様性が尊重され、異文化間の対話と理解が促進されています。これは、オランダ社会全体の寛容性と多文化への開放性を反映しており、子どもたちが国際的な視野を持って成長することを奨励しています。

オランダでの教育と子育ては、子どもたちが個々の能力を最大限に発揮し、安全で支援的な環境の中で成長できるようなシステムによって支えられています。その結果、オランダは子育てにとって魅力的な国の一つとなっており、家族が満足のいく生活を送るための良い条件が整っています。

③レジャーやエンターテインメント

オランダでは、レジャーやエンターテインメントが豊富にあり、国民の自由時間を充実させるための多彩な選択肢が用意されています。自然愛好家から芸術や文化に興味がある人、スポーツファンまで、あらゆる趣味や関心に対応した活動が見つかります。

a.自然とのふれあい

オランダは平坦な地形で自転車道が整備されており、自転車での散策やピクニックは国民的な趣味の一つです。また、国内には美しいビーチ、国立公園、広大な花畑など、自然を楽しむための場所が豊富にあります。水辺のレクリエーションも盛んで、カヌーやボート、水泳などが楽しめます。

b.芸術と文化

オランダは、レンブラントやフェルメールといった巨匠を輩出した国としても知られており、アムステルダム、ロッテルダム、ハーグなどの都市には世界クラスの美術館や博物館が点在しています。音楽、ダンス、演劇などのパフォーマンスアートも盛んで、年間を通じて様々なフェスティバルやイベントが開催されます。

c.スポーツとアクティビティ

オランダではスポーツが国民的な娯楽として根付いており、サッカー、自転車競技、スケートなどが特に人気です。地元のスポーツクラブに参加することで、地域社会とのつながりを深めることができます。また、フィットネスクラブやヨガスタジオも各地にあり、健康的なライフスタイルをサポートしています。

オランダでの生活は、このように多様なレジャーやエンターテインメントに恵まれており、住民は自由時間を活用して豊かな社会生活を楽しんでいます。国の小さな規模にもかかわらず、その文化的な多様性と質の高いレジャー活動は、オランダが国際的にも魅力的な居住地である理由の一つです。

4.お金の運用と成長

①基本的な投資戦略

オランダでの資産運用における基本的な投資戦略は、多様化、リスク管理、そして長期的な視点を持つことに重点を置いています。国際的に開かれた経済を持つオランダでは、投資の機会が豊富にあり、個人投資家は国内外のさまざまな資産クラスにアクセスできます。

a.多様化

投資ポートフォリオの多様化は、リスクを分散させる基本的な戦略です。オランダの投資家は、株式、債券、不動産、コモディティなど、複数の資産クラスにわたって投資を行うことで、市場の変動に対するリスクを軽減することができます。また、地理的な多様化も重要で、国内だけでなく、新興市場や他の先進国市場への投資も検討されます。

b.リスク管理

投資におけるリスク管理は、予期せぬ市場の変動から資産を守るために不可欠です。これには、投資の目的とリスク許容度を明確に定め、それに基づいて適切な資産配分を行うことが含まれます。オランダの投資家は、自身の財務目標と投資期間を考慮しながら、リスクを適切に管理する戦略を採用します。

c.長期的な視点

資産運用においては、短期的な市場の変動に左右されず、長期的な視点を持つことが成功の鍵とされています。オランダでは、退職資金の準備や子どもの教育資金など、長期的な財務目標に向けた投資が一般的です。時間を味方につけることで、複利の効果を最大限に活用し、資産の成長を目指します。

オランダにおける資産運用戦略は、これらの基本原則に基づいて構築されます。投資家は、個人の目標と状況に応じた適切な戦略を選択し、資産を効果的に成長させるための計画を立てる必要があります。

②オランダにおける資産の運用例

オランダにおける資産運用の例を挙げると、投資家は国内外の多様な市場にアクセスし、様々な方法で資産を成長させるチャンスを持っています。オランダの経済は開かれており、多くの投資機会が存在しますが、ここではいくつかの具体的な運用例を紹介します。

a.不動産投資

オランダでは、特に大都市圏内や大学都市において、不動産への投資が人気です。安定した賃貸需要と、長期的に見て上昇傾向にある物件価格により、不動産は魅力的な投資対象となっています。投資家は、賃貸用アパートメントの購入、オフィスビルや商業施設への投資、さらには短期賃貸市場向けの物件を運用することで収益を上げています。

b.株式市場

オランダ国内外の企業に投資することも一般的な運用方法です。アムステルダム証券取引所は、国際的な企業を含む幅広い選択肢を投資家に提供しており、株式投資を通じて資本成長や配当収入を目指すことができます。また、グローバルな投資ファンドやETFを利用することで、より広範な市場への露出を得ることが可能です。

c.債券と貯蓄商品

より低リスクを好む投資家は、政府債券や企業債に投資することを選択することがあります。また、オランダの銀行や金融機関は、さまざまな貯蓄商品や定期預金を提供しており、保守的な運用を望む個人にとって安定した収益源となります。

d.グリーン投資

近年、持続可能性と環境に配慮した投資が注目を集めています。オランダの投資家は、再生可能エネルギー、クリーンテクノロジー、持続可能な農業など、環境に優しいプロジェクトへの投資を通じて、社会的責任と経済的リターンの両方を追求しています。

オランダでの資産運用は、投資家のリスク許容度、財務目標、そして市場の変動に応じて多様なアプローチが可能です。個人の状況と目標に合わせて、適切な運用戦略を選択することが重要となります。

③投資リスクとリターン

オランダでの投資におけるリスクとリターンの関係は、グローバルな投資市場における一般的な原則に沿っています。投資リスクを理解し、それに基づいて戦略を立てることが資産成長の鍵となります。

a.投資リスクの理解

投資には常にリスクが伴います。市場リスク、信用リスク、流動性リスクなど、投資した資産の価値が変動する可能性があります。オランダの投資市場も例外ではなく、経済の変動、政治的な不安定さ、または特定の産業に対する変化など、外部要因によって影響を受けることがあります。

b.リターンの期待

投資の目的は、リスクを取ることによってリターンを得ることにあります。例えば、株式投資では価格の上昇や配当からの収益を期待できますが、市場の変動によっては元本が減少するリスクもあります。一方、債券や定期預金などのより安全な投資は、低いリスクで比較的安定した収益を提供しますが、リターンは限定的です。

c.リスクとリターンのバランス

賢明な投資戦略は、個々のリスク許容度と財務目標に基づいて、リスクとリターンのバランスを見つけることです。オランダでは、投資家は自身の目標に応じて、成長を目指す株式、安定した収益を求める債券、またはこれらの組み合わせなど、多様な投資オプションから選択できます。

d.長期的視点

市場の短期的な変動に左右されず、長期的な視点を持つことが成功への鍵です。時間を味方につけ、分散投資を行うことで、リスクを管理しながら資産を成長させることが可能になります。

オランダでの投資は、しっかりとリスクを評価し、長期的な視野で計画を立てることによって、有意義なリターンを追求することができます。投資の選択肢を検討する際には、常に自己の財務状況と目標を念頭に置き、適切なリスク管理戦略を実施することが重要です。

④税金、インフレ、未来への備え

オランダでの資産運用においては、税金、インフレ、そして未来への備えが重要な考慮事項です。これらの要素は投資の成果に直接影響を与え、長期的な財務計画において考慮すべき点です。

a.税金

オランダでは、投資収益に対して所得税が課されます。具体的な税率は、資産の種類や収益の高さによって異なり、定期的に変更されることがあります。投資家は、資本利得、配当収入、または不動産投資からの収益に対して、適切な税金を支払う必要があります。また、オランダには貯蓄や投資に対する所得を仮定した「仮想所得税」が存在し、投資ポートフォリオの総額に基づいて税金が計算されます。

b.インフレ

インフレは、購買力の低下を引き起こし、投資収益の実質価値を減少させる可能性があります。オランダでの資産運用を計画する際には、インフレ率を考慮に入れ、インフレに打ち勝つための戦略を立てることが重要です。例えば、インフレに対して比較的耐性のある資産クラスへの分散投資や、インフレ保護債券への投資などが考えられます。

c.未来への備え

長期的な財務安定を確保するためには、退職計画、健康管理、家族の将来のニーズなど、未来への備えが不可欠です。オランダでは、公的年金制度が基本的な老後の生活を支えますが、多くの人々は追加で私的年金や個人的な貯蓄・投資によって、より快適な退職生活を目指しています。また、長期的な医療費や子どもの教育費用など、予想される将来の大きな支出に備えることも、賢明な財務計画の一部です。

オランダでの資産運用を成功させるためには、これらの税金、インフレ、未来への備えを適切に管理し、総合的な財務計画を立てることが必要です。個々の財務目標とリスク許容度に基づいて、長期的な視野で資産を成長させる戦略を選択することが、オランダでの資産運用の鍵となります。

5.オランダにおける税金

①インフレの影響と実質購買力の保持

オランダにおけるインフレの影響と実質購買力の保持について説明する前に、インフレが経済に及ぼす影響とそれに対処するための一般的な戦略について概説します。インフレは、物価の上昇により通貨の実質的な価値が減少する現象を指します。これにより、同じ金額で購入できる商品やサービスの量が減少し、生活費が増加することになります。

a.インフレの影響

オランダのインフレは、欧州中央銀行(ECB)が定める目標インフレ率に沿って管理されていますが、経済活動の変動、国際原油価格の変化、食料品価格の上昇などにより、インフレ率は変動します。インフレにより、消費者の購買力は低下し、特に固定収入で生活している人々にとっては、生活費の増加が負担となります。

b.実質購買力の保持

実質購買力を保持するためには、インフレ率を上回る収益を得ることが重要です。これには、以下のような戦略があります。

・収益性の高い投資:株式や不動産など、長期的に見てインフレ率を上回る収益を期待できる投資に資金を配分します。

・インフレ連動債:インフレに連動して利回りが調整される債券を保有することで、実質購買力の低下を防ぐことができます。

・多様化された投資ポートフォリオ:投資リスクを分散させることで、市場の変動に対するリスクを軽減し、安定した収益を目指します。

・定期的な資産再評価:インフレ環境下では、資産の実質価値が時間とともに減少するため、定期的にポートフォリオを見直し、必要に応じて調整を行うことが重要です。

オランダにおいては、これらの戦略を用いることで、インフレの影響を緩和し、長期的な資産価値の保持と購買力の維持を目指すことが可能です。特に、退職後の安定した生活を送るためには、インフレ対策を含めた総合的な財務計画が必要になります。

②退職後の生活設計とセカンドライフの楽しみ方

オランダにおける退職後の生活設計とセカンドライフの楽しみ方について考える際、退職計画の策定、資金管理、および退職後の活動の計画が重要な要素となります。オランダの社会保障制度は比較的充実しており、基本的なニーズをカバーしていますが、より快適なセカンドライフを送るためには、個人的な貯蓄や投資が不可欠です。

a.退職計画の策定

退職計画を立てる際には、退職後に必要となる年間の生活費を見積もり、その資金をどのように確保するかを計画します。この計算には、住居、食費、医療費、レジャーや趣味への支出など、日々の生活費だけでなく、予期せぬ出費に対する備えも含める必要があります。

b.資金管理

退職資金の確保には、長期的な貯蓄計画と投資戦略が必要です。オランダでは、公的年金制度の他にも、職場で提供される企業年金や個人で加入するプライベート年金など、複数の年金制度を組み合わせることが一般的です。また、インフレや将来の市場変動に備えて、資産を適切に分散投資することが推奨されます。

c.退職後の活動

退職後の生活は、仕事からの解放感と新たな自由時間を楽しむ絶好の機会です。オランダでは、趣味や興味を追求するための様々なコミュニティやクラブがあり、社会的なつながりを保ちながら充実した日々を送ることができます。また、ボランティア活動やパートタイムの仕事を通じて、社会との関わりを持ち続けることも可能です。

退職計画の策定から資金管理、退職後の活動の計画まで、セカンドライフを満喫するためには、早い段階からの準備と計画が重要となります。オランダでの退職生活は、適切な準備と計画により、自由で充実したものになるでしょう。

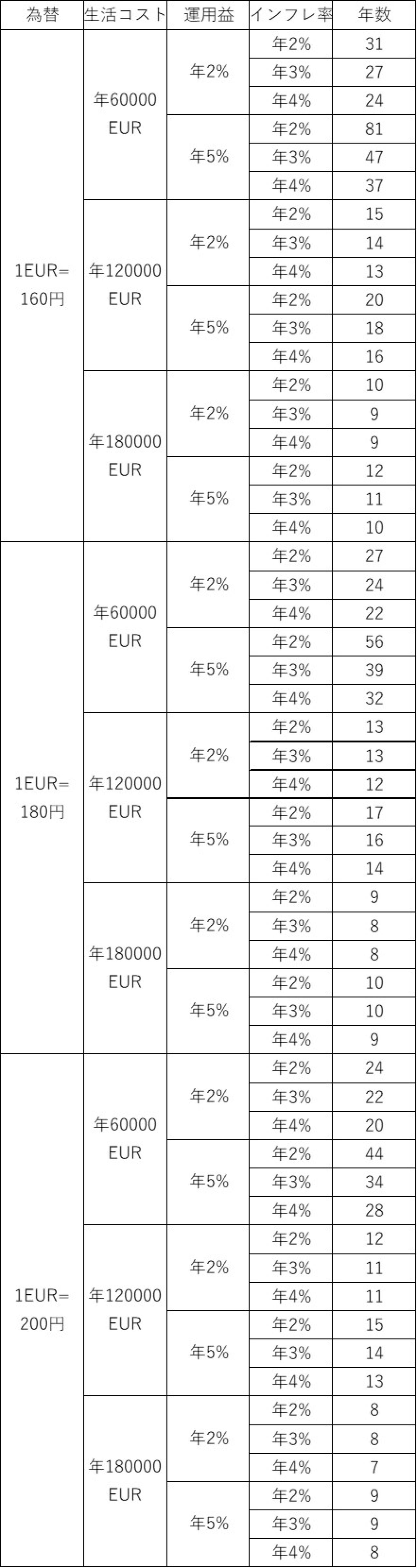

6.3億円での生活期間の概算とまとめ

オランダで3億円を基にした生活期間の概算を行うには、オランダにおける平均的な生活費、投資収益率、インフレ率などを考慮する必要があります。オランダの生活費は地域によって大きく異なり、特に大都市では住宅費や日常の消費費が高い傾向にあります。以下は、これらの要素を考慮した上での大まかな概算です。

オランダでの中級の生活スタイルを維持するためには、一人当たり年間約5万ユーロ(約650万円)から7万ユーロ(約910万円)程度の生活費が必要とされています。この概算には住宅費、食費、医療費、交通費、レジャー費用などが含まれます。

そこでいくつかモデルケースをつくって、3億円の資産が何年持続するかをみていきます。

為替:1EUR=160円/1EUR=180円/1EUR=200円 の3パターン

生活コスト:年60000EUR/年120000EUR/年180000EUR の3パターン

運用益:年2%/年5% の2パターン

インフレ率:年2%/年3%/年4% の3パターン

以上、『日本人がオランダで3億円あったら何年暮らせる?ChatGPTに聞いてみた。』という、ChatGPTに教えてもらった記事になります。