(記事の中で、シンガポールドル(SGD)での価格が記載されている箇所があります。SGDは2023年10月4日現在1SGD=¥108.66となっています。参考にしてください。)

1.はじめに

① 記事の目的

シンガポールはアジアの中心として、国際的なビジネスや観光、そして文化の交流地として多くの人々に知られています。この国の魅力に惹かれ、観光だけでなく長期滞在や移住を考える日本人も少なくありません。しかし、シンガポールでの生活は、物価の高さや生活スタイルの違いから、日本とは異なる独特の課題が多いとも言われています。

そんなシンガポールで、もし3億円という資金を手に入れた場合、実際にどれくらいの期間その資金で生活を続けられるのか。また、どのようなライフスタイルを送れるのか、気になるところではないでしょうか。この記事の目的は、シンガポールでの生活を具体的に考える際の一助となる情報を提供し、3億円という金額がシンガポールでどれくらいの価値を持つのか、実際のところを明らかにすることです。初心者の方でも分かりやすく、シンガポールでの生活のイメージを持つための手引きとして、この記事をお読みいただければ幸いです。

② 3億円の価値

シンガポールは小さな国土に高度な経済発展を遂げており、物価は日本の都市部と比較しても高めです。特に、住宅や輸入食品、車の購入など、生活の基本となる部分でのコストは日本とは異なる傾向にあります。そのため、3億円がシンガポールでどれくらいの生活を保障してくれるのか、その価値を正確に掴むことは、移住や長期滞在を考える上で非常に重要です。

この章では、3億円という金額がシンガポールにおいてどれくらいの価値を持つのか、物価や生活費を基に具体的に解説していきます。日本との比較を交えながら、シンガポールでの生活の実態をしっかりと掴んでいただけるようになることを目指します。

2.シンガポールでの生活費

① 住宅費用

シンガポールは都市国家であり、限られた土地面積に多くの人々が住んでいます。そのため、住宅費用は比較的高いと言えます。住宅のタイプやエリアによっても大きく異なるため、以下のように分けて考えることができます。

a.HDB(Housing Development Board)フラット

これはシンガポール政府が提供する公共住宅です。地元の市民や永住権を持つ人々のために提供されており、比較的手頃な価格で住むことができます。ただし、外国人が直接購入することはできません。レンタルの場合、月額1,000SGDから2,500SGD程度が一般的です。

b.コンドミニアム

プライベートな共同住宅で、プールやジムなどの設備が併設されていることが多いです。中心部や人気のエリアでは、月額2,500SGDから5,000SGD以上が一般的です。

c.ランデッドプロパティ(一戸建て)

一般的には高級な住宅となり、広い庭やプライバシーを重視する方に向いています。そのため、家賃もそれなりに高くなります。月額5,000SGD以上となることが多いです。

また、賃貸物件の場合、契約時にエージェントへの手数料やデポジット(通常は2ヶ月分の家賃)が必要となります。シンガポールの住宅市場は動きが活発なため、希望のエリアや物件を見つけたら、迅速に行動することがおすすめです。

② 食費

シンガポールは多様な文化と民族が共存する国で、その結果として非常にバラエティ豊かな食文化を持っています。食事の場所や選択する料理によって、食費は大きく異なります。

a.ホーカーセンター

これは屋台のような食堂で、地元の人々に非常に人気があります。チキンライスやラクサ、ミートボールなどの伝統的な料理を手頃な価格で楽しむことができます。1食あたり3SGDから6SGD程度で食事を楽しむことができます。

b.レストランやカフェ

シンガポールには多くのレストランやカフェがあります。西洋料理、中華、インド料理、マレー料理など、さまざまな料理を楽しむことができます。平均して、1食あたり15SGDから50SGD程度で食事ができるレストランが多いです。

c.高級レストラン

シンガポールにはミシュランガイドにも掲載されている高級レストランも多く存在します。こういった場所では、1食あたり100SGD以上が一般的です。

d.日常の食材

スーパーマーケットでの食料品の購入は、一般的には日本よりも少し高めです。しかし、ローカルのマーケットを利用すると、新鮮な野菜や果物を比較的安価に手に入れることができます。

③ 医療費

シンガポールは先進国であり、その医療サービスの質は非常に高いと評価されています。しかし、その一方で、医療費が高価であることも知られています。

a.公立病院

シンガポールには、政府が運営する公立病院が複数存在します。これらの病院は、高品質な医療サービスを提供しているものの、個室や特別な治療を希望すると費用が高くなることがあります。基本的な診察費は、30SGDから60SGD程度。

b.私立病院

より高級な医療サービスを受けることができる私立病院もあります。こちらは、一般的に診察費が100SGD以上となることが多いです。

c.保険

シンガポールの住民や長期滞在者は、政府の保険制度「Medisave」に加入することが一般的です。これは、医療費や入院費の一部を補助するための制度です。ただし、外国人の短期滞在者や観光客は、この制度を利用することができないため、旅行保険や医療保険の加入が強く推奨されています。

d.薬

処方箋が必要な薬の場合、薬の種類や病院によって価格は異なりますが、一般的には日本よりも高価です。一方、市販薬は薬局やスーパーマーケットで手軽に購入することができます。

④ 交通費

シンガポールは公共交通網が非常に発展しているため、日常の移動にはMRT(地下鉄)やバスを利用することが一般的です。定期券や一回の乗車券は、数SGDで購入可能です。一方、タクシーは比較的高価で、料金は距離や時間に応じて変動しますが、乗車初期料金は約3-5SGDとなっています。

自動車を所有する場合の費用は、他国と比較してかなり高額です。これは、シンガポールが限られた土地面積と環境配慮から車両数を制限しているためです。具体的には、COE (Certificate of Entitlement)という車を所有・運転するための許可証が必要で、このCOEは10年間有効で、オークション形式で価格が決まります。Cクラスの中型車の場合、COEの価格は数万SGDが一般的です。さらに、車両価格も高く、新車でCクラスの中型車を購入すると、約10万SGD以上となることが多いです。その他にも、登録税や車両の維持費(保険、税金、車検、駐車料金、燃料費など)が発生するため、総コストは10年間で15万SGD以上になる可能性があります。

そのため、シンガポールでの生活においては、公共交通を中心に利用し、必要に応じてタクシーを使うというスタイルが一般的で、車を所有する人は比較的少ないです。

⑤ 地域やエリアによるコストの違い

シンガポールは小さな国ですが、地域やエリアによって生活費のコストは大きく変わります。

a.中心部 (Central Business District, Orchard Road)

これらのエリアは、ショッピングモール、高級レストラン、オフィスビルなどが密集しているシンガポールの中心部です。ここでの住居や食事のコストは、他のエリアに比べて高くなります。特に、ブランドショップや高級レストランが立ち並ぶOrchard Road付近は、賃貸物件の家賃も高価です。

b.郊外エリア (HDBエリア)

シンガポールの多くの住民が住む公共住宅(HDB)エリアは、中心部に比べて家賃や食材の価格が手頃です。地元のマーケットや食堂も多く、ローカルな暮らしを体験できます。

c.セントーサ島や東部のエリア

これらのエリアはリゾート感があり、海に近い物件やリゾートスタイルの住宅が人気です。そのため、家賃や物件価格はやや高めですが、リラックスした生活を望む人々には魅力的なエリアとなっています。

また、食事に関してもエリアによっては、高級レストランやカフェが多いため平均的な食費が上がることも。一方、ローカルの食堂やホーカーセンター(屋台村)が多いエリアでは、美味しい料理を手ごろな価格で楽しむことができます。

3.お金の運用と成長

① 基本的な投資戦略

シンガポールは世界的な金融ハブとしての位置づけがあり、多様な投資機会が広がっています。しかし、初心者が投資を始める際には、シンガポール独特の市場環境や特性を理解することが大切です。

a.目的の明確化

投資の最初のステップは、自身の目的を明確にすることです。例えば、中長期的な資産の成長を求めるのか、定期的なキャッシュフローを得たいのか、あるいはリタイアメントの資金を準備したいのかなど、目的に応じて投資戦略が変わってきます。この目的設定は、後の投資先の選択やリスク管理にも影響してきます。

b.分散投資

一つの投資先だけに資金を集中させるのではなく、複数の異なる資産や地域に分散して投資することで、リスクを分散させることができます。シンガポールはアジア太平洋地域の中心に位置しているため、多様な国や市場へのアクセスが容易です。これを活用し、アセットアロケーションを適切に行うことが大切です。

c.長期的な視点

シンガポールの市場も一時的な変動やノイズが存在します。しかし、投資においては短期的な価格の動きに一喜一憂するのではなく、長期的な成長や収益を追求する視点が重要です。特に初心者の場合、短期的な価格変動から目を逸らし、長期的な視野で投資を続けることが大切です。

d.定期的な見直しと情報収集

投資を始めたからといって、放置しておくわけにはいきません。シンガポールや周辺国の経済動向、政策、技術革新などの情報を常にキャッチアップし、自身の投資ポートフォリオを定期的に見直すことが必要です。また、シンガポールには多くの金融機関や情報提供サービスがあり、これらを利用して最新の市場情報を収集することもおすすめです。

② 資産の運用例

シンガポールは国際的なビジネス都市としてだけでなく、アジアの中でも特に進んだ金融インフラを持つ国として知られています。経済の安定性や政府の方針、そして豊富な投資の選択肢が、多くの投資家や一般の人々に魅力を感じさせています。そこで、シンガポールでの資産の運用例を具体的に見てみましょう。

a.銀行預金

シンガポールの主要銀行では、一般的な貯蓄預金の利回りが年0.05% - 0.2%程度とされています。一定期間の定期預金や特定のキャンペーンを利用すると、利回りが最大で1%近くまで上がることも。初心者には、安全性を重視した選択肢として銀行預金がオススメです。

b.国債

シンガポール政府が発行する国債は、その経済の安定性や優れた信用評価を背景に、低リスクかつ一定のリターンを期待できる投資として人気があります。10年物の国債の利回りは、大体1% - 1.5%の範囲になります。

c.不動産投資

シンガポールは不動産市場が活発で、中心地域や周辺エリアでの物件投資が注目を集めています。レンタル収入や資産の価値上昇を目的とした投資が行われています。

d.株式投資

シンガポール証券取引所(SGX)では、地域の大手企業から国際的な企業まで多数が上場しています。株式投資を通じて、配当収入や資本利益を狙うことができます。

これらの運用方法にはそれぞれリスクとリターンがあります。特に初心者の方は、自身の資産の状況やリスク許容度をよく理解し、適切なアドバイスを受けることが大切です。

③ 投資リスクとリターン

投資を行う際には「リスク」と「リターン」の関係を理解することが非常に大切です。シンプルに言うと、リスクとは「お金を失う可能性」、リターンとは「お金を増やす可能性」を指します。これらは通常、反比例の関係にあり、リターンが高い投資ほどリスクも高く、リターンが低い投資はリスクも低くなることが多いです。

シンガポールにおける投資のリスクとリターンについて、初心者の方にも分かりやすく解説します。

a.市場リスク

これは全体の経済や市場環境によって投資が影響を受けるリスクです。例えば、世界的な経済の不況や、地域的な政治的な問題などがこれに該当します。

b.特定のリスク

個別の企業や資産の状況によって投資が影響を受けるリスクです。たとえば、ある企業の業績が悪化した場合、その企業の株価は下がる可能性があります。

c.通貨リスク

シンガポールドルと他の通貨(例:日本円)の為替レートの変動によって、投資の価値が変動するリスクです。

d.インフレリスク

物価上昇によって、現金や定期預金などの実質的な価値が下がるリスクです。

e.利率リスク

金利の変動によって、特に債券の価値が変動するリスクです。

これらのリスクを理解し、自分の投資スタイルやリスク許容度に合わせて適切な運用をすることが大切です。また、リスクを分散させるために、異なる資産クラスや地域に投資を分散する方法もあります。これを「ダイバーシフィケーション」と呼び、リスクを低減する重要な戦略の一つとされています。

4.税金とインフレの考慮

① シンガポールにおける税金

シンガポールは、比較的低い税率とシンプルな税制で知られており、多くの外国人や企業が魅力を感じています。ここでは、シンガポールの主な税金とその特徴について、初心者の方にも分かりやすくご紹介します。

a.所得税

シンガポールの所得税は、所得に応じた段階的な税率が適用されるプログレッシブ税制を採用しています。上限の税率も比較的低く、高所得者であっても日本などの他の国に比べて負担が軽いと感じることでしょう。

b.消費税

シンガポールの消費税は、Goods and Services Tax (GST) として知られています。一般的な商品やサービスに適用されるこの税率は、現在7%です。ただし、将来的に税率が変動する可能性も考慮する必要があります。

c.不動産税

シンガポールにおいて、不動産の所有者は毎年、不動産税を支払う必要があります。この税率は物件の価値や用途に応じて異なります。

d.輸入関税

シンガポールはフリーポートとして知られており、多くの商品は関税が免除されています。ただし、アルコールやたばこなど、特定の商品には関税や特別な税金が適用される場合があります。

e.企業税

シンガポールの企業税率も比較的低く、多くの国際企業がシンガポールを本社やアジア拠点として選んでいます。これは、ビジネス環境の良さと合わせて、企業の活動を促進する要因となっています。

このように、シンガポールは税制がシンプルで、税率も低めです。しかし、具体的な税金の計算や申告に関しては、専門家のアドバイスを受けることをおすすめします。

② インフレの影響

シンガポールは、多くの外国人が住む国際都市として、経済の安定性を保っていますが、それでも物価の上昇、すなわちインフレの影響からは逃れられません。インフレとは、簡単に言うと物価が全体的に上昇する現象を指します。このインフレがどのような影響を私たちの生活にもたらすのか、初心者の方にもわかりやすく解説します。

a.近年のインフレ率

シンガポールのインフレ率は近年、1%〜2%の範囲で変動しています。具体的には、2019年には約1.5%、2020年には約1.2%、2021年には1.8%程度となっています。このインフレ率は、中央銀行や政府の目標範囲内であり、比較的安定していると言えます。

b.日常生活への影響

物価の上昇というと、日常の買い物で感じることが一番多いかもしれません。食料品や日用品、衣料品などの価格が上昇すると、同じものを買うための出費も増えてしまいます。

c.資産価値の変動

インフレが進むと、貯蓄しているお金の価値も減少してしまいます。つまり、今持っているお金で将来的には今よりも少ないものしか買えなくなる可能性があります。

d.輸入品のコスト上昇

シンガポールはさまざまなものを輸入しているため、外国との為替レートや、他国の経済状況による価格変動が直接的な物価の上昇につながります。

e.給与とのバランス

インフレの進行に伴い、給与も上昇することが望ましいですが、給与の上昇率が物価の上昇率を追いつかない場合、実質的な購買力が下がってしまいます。

シンガポールでの生活を考えるうえで、インフレの影響を理解し、適切な対策をとることが大切です。特に、長期間シンガポールでの生活を検討する際は、このインフレの影響をしっかりと考慮に入れて、将来設計を立てることをおすすめします。

③ 実質購買力の保持

実質購買力とは、単に「いくらお金を持っているか」ではなく、そのお金で「何をどれだけ買うことができるか」を示す指標です。例えば、インフレによって物価が上昇した場合、同じ額のお金でも以前よりも少ない商品やサービスを買うことしかできなくなります。これが実質購買力の減少を意味します。

a.物価の変動への対応

シンガポールでの生活において、物価の変動や為替レートの影響を受けずに安定した生活を送るためには、自分の資産や収入の実質的な価値を保持する方法を知っておくことが重要です。

b.資産の分散

すべての資産を一つの場所に集めるのではなく、さまざまな投資先や資産クラスに分散することで、リスクを分散し、実質購買力の低下を防ぐ方法があります。

c.定期的な見直し

経済環境や物価は常に変動していますので、資産の配分や投資戦略を定期的に見直し、適切に調整することが大切です。

d.貯蓄と投資のバランス

ただ貯蓄を増やすだけでは、インフレの影響を受けやすくなります。適切な投資を通じて収益を上げ、実質購買力を維持する努力も必要です。

e.教育と情報収集

シンガポールの経済動向や物価の情報をしっかりとキャッチアップし、自分の資産管理の方法を学ぶことで、未来の不確実性に対応するための準備をすることができます。

シンガポールでの生活を長期的に考える場合、物価の変動や経済の動向に左右されず、自分の実質的な購買力を維持し続ける方法を理解しておくことが非常に重要です。

5.未来への備え

① 退職後の生活設計

シンガポールは国際的なビジネスハブであり、多様な文化やエンターテインメントが楽しめる都市国家です。そのため、退職後もシンガポールでの生活を希望する日本人が増えています。

a.住居の選び方

退職後の生活スタイルに合わせて、都心部のコンドミニアムから郊外のリゾート風の住居まで、様々な選択肢があります。シンガポールは安全な国であるため、場所によっては歩いて買い物やレジャーを楽しむこともできます。

b.経済的な計画

定年退職後の収入源として、貯蓄や投資収益、年金などを確認し、月々の予算を立てることが大切です。シンガポールでの生活コストを考慮して、資産の運用や支出の計画を行いましょう。

c.健康管理

シンガポールは高温多湿な気候であるため、健康管理が重要です。定期的な健康診断や適切な医療サービスを利用することで、快適な退職生活を送ることができます。

d.趣味やレジャー

シンガポールには多くのレジャースポットや文化施設があります。退職後は新しい趣味や活動を始めることで、充実した日々を送ることができます。例えば、ボランティア活動やコミュニティへの参加など、社会的な活動も選択肢として考えられます。

シンガポールでの退職生活は、都市の便利さと緑豊かな自然環境のバランスを楽しむことができます。しかし、生活費や医療費などの経済的な面もしっかりと計画しておくことが大切です。

② 医療費と介護費用の計画

シンガポールは医療技術が高く、世界的にも高い評価を受けている国です。しかし、その反面、医療費は高額となることが一般的です。退職後の生活をシンガポールで過ごす場合、医療費や介護費用の計画は非常に重要なポイントとなります。

a.健康保険の加入

シンガポールの公的医療サービスは、居住者向けには比較的リーズナブルな価格で提供されていますが、専門的な治療や手術などの高額な医療サービスには、プライベートの健康保険の加入がおすすめです。シンガポールには多数の保険会社が存在し、それぞれのニーズに合わせたプランを選択することができます。

b.老後の介護計画

シンガポールには高齢者向けの介護施設やサービスが増えてきており、必要に応じて利用することが可能です。ただし、介護サービスも高額となることが多いため、将来的な介護の必要性を見越して早めの計画や資金の確保が求められます。

c.定期的な健康診断

シンガポールの医療機関では、定期的な健康診断を受ける文化が根付いています。早期発見・早期治療によって、高額な医療費の発生を防ぐことが期待できます。

d.医療サービスの選び方

シンガポール内には、高級なプライベートクリニックから公立の病院まで様々な医療施設があります。予算や必要な医療サービスに応じて選ぶことができますが、重要な治療や手術の際は、評価の高い病院やクリニックを選ぶことをおすすめします。

シンガポールでの健康な生活を維持するためには、医療費や介護費用の計画が不可欠です。適切な保険の選択や、早めの資金計画を行うことで、安心して老後を迎えることができます。

③ セカンドライフの楽しみ方

シンガポールはアジアの中心地でありながら、豊かな自然と先進的な都市が共存する国です。この魅力的な国でのセカンドライフは、多岐にわたる活動や経験を通じて非常に充実したものとなるでしょう。

a.趣味や教育の追求

シンガポールには多数の教育機関やアートスクールが存在します。陶芸、絵画、音楽など、新しい趣味を始めるのに最適な環境が整っています。また、シンガポール国立大学などの著名な大学での講座やセミナーに参加することで、学びの機会も豊富にあります。

b.自然との触れ合い

シンガポールのボタニックガーデンやセントーサ島など、自然に囲まれたスポットでの散策やリラクゼーションはセカンドライフの贅沢な楽しみ方と言えます。

c.グルメ体験

シンガポールは多文化国家であり、様々な国の料理を楽しむことができます。ホーカーセンターや高級レストランでの食事は、日常の楽しみの一つとなるでしょう。

d.ボランティア活動

社会に貢献しながら、地域の人々との交流を深めることができるボランティア活動もおすすめです。シンガポールには多くのNGOやボランティア団体が存在しており、自分のスキルや経験を活かして参加することができます。

e.近隣国への旅行

シンガポールはアジアのハブ空港を持つ交通の要所です。マレーシア、インドネシア、タイなど、多くの魅力的な国への短期旅行を楽しむことができます。

シンガポールでのセカンドライフは、新しい発見や経験が溢れるものとなります。自分の興味や趣味を追求しながら、充実した日々を過ごすことができるでしょう。

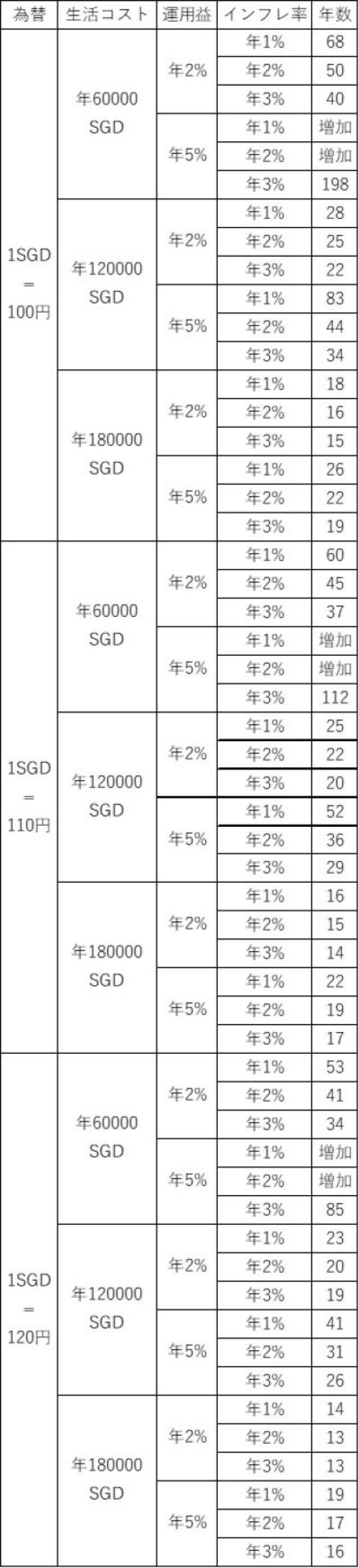

6.3億円での生活期間の概算

シンガポールはアジアの中でも特に高所得国として知られており、生活コストもそれなりに高いことは事実です。3億円という大きな金額を手元にしても、どのくらいの期間でそれが使い果たされるかを知ることは、資産の適切な管理や未来の計画にとって重要です。

まず、前提として、月々の生活費をどれくらいと考えるかです。これまでのセクションで取り上げた内容を基に、例えば、シンガポールでの一般的な中流階級の生活を想定した場合、家賃や食費、医療費、交通費、その他の日常的な出費を合計した月間生活費は約5,000SGD程度となります。

この場合、年間の生活費は約60,000SGDです。3億円をSGDに換算(1SGD=\110)すると、約2,700,000SGDあまりとなります。これを年間の生活費で割ると、約45年分の生活費として計算されます。

ただし、これはあくまで概算であり、実際の生活スタイルや投資の運用方法、未来の経済状況など、多くの変数が関わってきます。特にシンガポールは経済的な変動が激しい国でもあるため、これらの要因をしっかりと考慮しながら、適切な資産管理を行っていくことが大切です。

そこでいくつかモデルケースをつくって、3億円の資産が何年持続するかをみていきます。

為替:1SGD=100円/1SGD=110円/1SGD=120円 の3パターン

生活コスト:年60000SGD/年120000SGD/年180000SGD の3パターン

運用益:年2%/年5% の2パターン

インフレ率:年1%/年2%/年3% の3パターン

以上、『日本人がシンガポールで3億円あったら何年暮らせる?ChatGPTに聞いてみた。』という、ChatGPTに教えてもらった記事になります。