1.はじめに

① 記事の目的

今回の記事では、「アメリカで3億円あったら何年暮らせるのか?」という興味深いテーマについて探っていきます。この記事の目的は、もし手元に3億円という大金があった場合、アメリカという生活コストが比較的高い国で、その資金をどのように使い、どれぐらいの期間生活することができるのかを検討することです。また、その資金をどのように運用すれば、より効果的に長期間の生活が可能になるのかも一緒に考えていきましょう。初心者の方でも理解しやすいよう、基本的な金融知識から具体的な計画の立て方まで丁寧に説明します。

② 3億円の価値

3億円という金額は、一般的なサラリーマンの方々にとっては想像を超える一生分の収入とも言えるでしょう。しかし、その3億円がアメリカ生活でどれだけ持つのか、どの程度の豊かさを保てるのかは、生活する地域や選ぶライフスタイル、投資の方法によって大きく異なります。アメリカはニューヨークやサンフランシスコなどの都市部では生活費が高く、中西部や南部では比較的低いという特徴があります。このため、3億円の価値を最大限に生かすためには、どの地域で暮らし、どのような生活スタイルを選ぶべきかが重要です。さらに、インフレーションや税金の影響も念頭に置きつつ、資金の運用方法についても考慮する必要があります。この記事では、これらの要素を踏まえた上で、アメリカでの3億円の有効な使い方を初心者向けに詳しく探っていきます。

2.アメリカでの生活費

① 住宅費用

アメリカ合衆国は面積が広く、生活コストは州や都市によって大きく異なります。住宅費用は、特に生活コストの大きな部分を占める要素となっています。

a.大都市の住宅費

大都市、特にニューヨーク市やサンフランシスコ、ロサンゼルスといった都市では、家賃は非常に高価です。マンハッタンの1ベッドルームのアパートメントの平均家賃は、$3,000〜$4,000 が相場です。この家賃を日本円に換算すると、約30万〜40万円に相当します。

b.中小都市や田舎の住宅費

一方、アメリカの中心部や南部、中西部の都市・田舎では、家賃は格段に安くなります。例えば、テキサス州やオハイオ州の中小都市では、同じ1ベッドルームのアパートでも$700〜$1,200 の範囲で借りることができます。

購入を検討する場合: アメリカに永住の意向があるなら、物件の購入を考えるのも一つの選択肢です。一部の地域では、$200,000(約2,000万円)程度から一軒家を購入することができます。ただし、物件の価格は、やはり都市部や地域によって大きく変わります。また、購入時には手数料や税金も考慮する必要があります。

このように、アメリカでの住宅費用は非常に幅広く、3億円をどれだけ持続させられるかは、選ぶ住居の場所やタイプに大きく左右されます。

② 食費

アメリカでの食費は、日本と比較して多様性があります。住む場所やライフスタイル、食の好みによって食費は大きく変動しますので、一般的な範囲をここで示します。

a.外食

アメリカの多くの人々は外食を楽しみます。ファーストフード店では一食あたり$5〜$10程度、カジュアルなレストランでは$10〜$20、高級レストランでは$50以上が一般的です。また、チップも忘れずに、これが一般的には料金の15%〜20%です。

b.自炊

アメリカで自炊をする際、食料品の平均的なコストは一人当たり月$300〜$600ですが、地域によって価格は異なります。都市部では一般的にコストが高く、地方では低めです。オーガニック食品や特別な健康食品を購入すると、さらにコストは上がります。

c.飲み物

コーヒー、アルコールなどの飲み物も忘れてはいけません。コーヒーショップでのコーヒーは一杯$2〜$5、ビールは$5〜$10、ワインはボトルで$15〜$30が平均的な価格です。

d.スーパーマーケット

スーパーマーケットでは、大量購入で割引があることも多いです。クーポンやメンバーシップを利用することで、さらに節約できます。

e.特別なイベント

誕生日や祝日、友人との集まりなど、特別なイベントでは食費が増えることもあります。これらのイベントを楽しむためにも、日常の食費管理は欠かせません。

食費は日々の生活に欠かせない部分ですので、バランスよく、かつ効果的にコストを管理し、健康的な食生活を送ることが重要です。次に、医療費について詳しく見ていきましょう。

③ 医療費

アメリカの医療費は世界でも特に高額とされています。健康保険の有無やプランによって差はありますが、それでも高額な医療費が発生する可能性があります。

a.保険料

アメリカには公的な国民健康保険がなく、民間保険に加入することが一般的です。

月々の保険料は、プランや加入者の年齢、健康状態によって異なりますが、個人で約$500〜$1000、家族の場合はさらに高額となることがあります。

また、仕事を通じて得られる雇用者提供保険も存在しますが、こちらも一部自己負担が必要です。

b.共済金・自己負担額

保険を利用した場合でも、共済金や自己負担額が発生します。これにより、高額な治療や手術の場合、患者の負担は数千ドルから数万ドルに上ることもあります。

緊急医療や入院治療、専門医の診察など、さまざまな医療サービスにおいて、それぞれ異なる費用がかかります。

c.薬代

アメリカの処方箋薬の価格は高く、保険のカバー範囲内であっても一部自己負担が必要です。

ジェネリック医薬品を利用することでコストを抑えることができますが、それでも日本に比べると高額です。

d.予防接種・検診

定期的な健康診断や予防接種は健康維持に不可欠ですが、保険プランによってはこれらも自己負担が生じることがあります。

e.歯科・眼科

基本的な健康保険では、歯科治療や眼科検診がカバーされないため、これらの治療を受ける際は、追加で保険に加入するか、全額自己負担となります。

f.長期ケア

高齢になると、日常生活の支援や看護が必要となることがありますが、これらのサービスも高額です。

長期ケア保険に加入することで、一定のサポートを受けることができますが、加入条件や保険料、サービス内容をよく確認する必要があります。

これらのポイントから、アメリカでの生活において、医療費は大きな負担となる可能性があります。適切な保険加入と賢い選択、予防的な健康管理が必要です。

④ 交通費

アメリカは広大な国土を持つため、移動手段として車が一般的です。都市部では公共交通機関も利用されますが、それでも多くの人々が車を所有しています。

a.車の購入・維持費

アメリカで車を購入する際、新車の平均価格は約$40,000程度ですが、中古車を購入することでコストを抑えることができます。

車の維持には、ガソリン代、保険、税金、定期的なメンテナンスが含まれます。これらのコストは、車の種類や州によって異なりますが、月々数百ドルのコストがかかることが一般的です。

b.公共交通機関

大都市では、バス、地下鉄、トラムなどの公共交通機関が利用可能です。これらの料金は、都市や交通機関の種類によって異なりますが、月間パスを購入することで、一定のコスト削減が可能です。

ただし、アメリカの都市は広範囲に広がっており、公共交通機関のネットワークが不十分な地域も多いため、車が必要となることがあります。

c.飛行機

州間や都市間の移動には飛行機が利用されます。航空券の価格は、予約時期や移動先によって大きく変動しますが、早めに予約し、プロモーションを利用することで、コストを抑えることができます。

これらの交通手段を利用し、効率的かつ経済的な移動を計画することで、アメリカでの生活をより豊かにすることができます。

⑤ 地域によるコストの違い

アメリカは非常に大きな国で、生活の品質やコストは州や地域によって大きく異なります。

大都市と郊外・田舎

a.都市部

ニューヨーク、サンフランシスコ、ロサンゼルスなどの主要都市は、国際的なビジネスの中心であり、多文化的な環境が広がっています。これが、家賃や物価の高騰の主な理由となっています。また、都市部の生活は多忙であり、エンターテインメントや外食にかかる費用も多い傾向があります。

b.郊外

都市の周辺に位置する郊外は、より家族向けの生活が中心。一般的に家賃や物価は都市部よりも安価ですが、車を所有する必要があり、その結果、交通費が増加することが一般的です。

c.田舎

中西部や南部の田舎では、土地や家賃が非常に安価。しかし、医療施設や商業施設へのアクセスが限られることが多く、それを補うための移動が必要になることも。

州税と消費税

各州の税制は大きく異なり、これが生活費に影響を与えます。所得税のない州もあれば、高い州税を課す州もあります。これに加えて、地方自治体が課す消費税も変動が大きいです。

a.教育と文化のコスト

都市部や郊外には名門大学や文化施設が多く存在し、教育や文化活動への投資が必要になることが多いです。これらの施設やサービスの利用料は、地域の人気や需要によって大きく異なることがあります。

b.物価とサービス

生鮮食品やレストラン、エンターテインメントの価格も州や地域によって異なります。観光地や人気の都市部では、これらのコストが高くなる傾向があります。

c.地域の経済状況

各地域の産業や雇用機会、経済成長率なども生活費に影響します。経済が活況の地域では、給与が高い一方で物価も上昇することが多いです。

アメリカでの生活コストを考慮する際、これらの要因をしっかりと認識し、自分のライフスタイルや将来の計画に合わせて選択することが重要です。

3.お金の運用と成長

① 基本的な投資戦略

アメリカの金融市場は、その多様性と成熟度から、個人投資家にとっても非常に魅力的な選択肢を提供しています。以下は、アメリカでの資産運用を始める際の基本的な投資戦略です。

a.分散投資

すべての資産を一つの投資先に集中させるのではなく、異なる種類の資産や市場に分散させることで、リスクを低減します。例えば、株式、債券、不動産などの異なるアセットクラスに資金を配分することが考えられます。

b.長期的な視点

株式市場などの投資先は短期的な変動がありますが、長期的な視点での投資がリスクを緩和し、安定したリターンをもたらすことが多いです。

c.自分のリスク許容度を知る

投資には必ずリスクが伴います。自分自身のリスク許容度を理解し、それに基づいて投資先を選定することが重要です。

d.情報の収集と継続的な学習

アメリカの金融市場や投資に関するニュース、情報は日々更新されます。継続的に情報を収集し、投資知識を深めることで、より賢明な投資判断を下すことができます。

e.専門家のアドバイスの活用

複雑な金融商品や市場の動向を理解するためには、金融アドバイザーやブローカーのアドバイスを活用することも有効です。専門家の意見や情報は、初心者投資家の意思決定の手助けとなります。

アメリカにおける投資戦略は、個人の経済状況や目的、期間などに応じて柔軟に調整することが重要です。

② 資産の運用例

アメリカは世界最大の金融市場を持ち、多岐にわたる投資の選択肢が存在します。以下はアメリカでの資産運用の基本的な例です。

a.Certificate of Deposit (CD)

アメリカの定期預金に似た金融商品。FDIC(連邦預金保険公庫)により保護され、リスクは非常に低いですが、利回りもそれほど高くありません。

b.Treasury Bonds

米国政府が発行する債券。信用リスクはほぼゼロとされ、安全な投資として多くの人々に利用されています。

c.Stock Investment

ニューヨーク証券取引所やNASDAQなど、世界最大の取引所での株式投資。多様な企業への投資が可能です。

d.Real Estate Investment

アメリカの都市部や郊外での不動産投資。特に不動産投資信託(REITs)を利用すると、手軽に不動産への投資ができます。

e.Mutual Funds

多数の投資家からの資金をプールし、専門家が運用する投資基金。分散投資のメリットを享受できます。

f.Cryptocurrency

ビットコインやイーサリアムなど、アメリカでも注目されている仮想通貨への投資。高リスク・高リターンの特性を持ちます。

アメリカの投資環境は非常に多様であり、初心者でも手軽に始められる選択肢が多い一方、十分なリサーチやアドバイスの受け取りが重要です。

③ 投資リスクとリターン

投資する際には、リスクとリターンの関係を理解することが非常に重要です。アメリカの投資環境も例外ではありません。以下に、この二つの要素に関する基本的な説明と、アメリカ市場における具体的な事例を示します。

a.リスクとリターンの基本原則

投資の基本的な原則として、「リスクが高いほど、期待されるリターンも高くなる」というものがあります。しかし、その逆もまた真であり、高いリターンを追求することで、資産の損失のリスクも高まります。

b.株式投資のリスクとリターン

アメリカの株式市場は、世界で最も大きく活発な市場の一つです。株式投資は高いリターンの可能性がありますが、企業の業績や経済状況による価格の変動リスクも伴います。過去の大きな市場の下落、例えば2008年の金融危機など、投資家が大きな損失を経験した事例もあります。

c.債券投資のリスクとリターン

債券は、一般的に株よりも安定した投資と見なされます。しかし、利率の変動や発行企業の信用リスクなど、潜在的なリスクが存在します。特に、長期の債券は短期のものよりも利率の変動リスクが高いです。

d.リスクの低減策

アメリカの投資家は、リスクを低減するために、資産の分散や、インデックスファンド、ミューチュアルファンドなどのダイバーシファイドな投資商品を利用することが一般的です。これらの方法により、特定の企業や産業の動向に大きく左右されるリスクを軽減できます。

e.情報の収集と適切な判断

アメリカの金融市場の情報は豊富にありますが、初心者投資家は正確な情報を元にリスクを正しく評価し、適切な投資判断をするためには、専門家のアドバイスや教育資料の活用が役立ちます。

アメリカでの投資には多くの機会がありますが、それに伴うリスクも理解して、賢明な選択をすることが重要です。

4.税金とインフレの考慮

① アメリカにおける税金

アメリカの税制は、複数の要素に対する課税が存在し、多岐にわたるため、多くの人にとって複雑に感じられることが多いです。以下に、その主要な特徴と注意点を詳しく解説します。

a.所得税

アメリカには、連邦所得税と州所得税の二重の所得税制があります。一般的に、連邦所得税は全国一律の税率が適用されますが、州所得税は居住する州によって税率が異なります。例えば、テキサス州やフロリダ州では州所得税が無い一方、カリフォルニア州やニューヨーク州では比較的高い税率が適用されるため、生活コストだけでなく、税金の面からも居住地を選ぶことが重要です。

b.キャピタルゲイン税

キャピタルゲインとは、投資や不動産の売却などで得られる利益のことを指します。アメリカでは、この利益に対しても税金が課されるのですが、保有期間によって税率が異なります。具体的には、1年未満の短期保有のキャピタルゲインは所得税率と同じ税率が適用され、1年以上の長期保有の場合は、特別な低い税率が適用されます。

c.消費税

アメリカの消費税は、日本の消費税とは異なり、各州が独自に設定しています。そのため、アメリカ全体で統一された消費税率は存在しないのです。例えば、オレゴン州では消費税がないため、商品を購入する際に追加の税金がかからないのですが、隣接するワシントン州では消費税があります。

d.不動産税

不動産税は、家や土地などの不動産を所有する人が、その価値に基づいて支払う税金です。この税金は、不動産の所在地の自治体が課税しており、不動産の評価額や地域の税率によって、税金の額が決まります。

e.遺産税と贈与税

アメリカの遺産税は、一定額以上の遺産を受け継ぐ際に課せられる税金で、贈与税は一定額以上の贈与を受け取る際に課せられます。これらの税金は、特に大きな資産の移転がある場合や家族への贈与を考えている場合に注意が必要です。

税金は、生活や投資の際の大きなコストとなるため、アメリカでの生活や資産管理を検討する際には、しっかりと理解しておくことが重要です。特に、複雑な税制の中での最適な選択をするためには、税務専門家との相談をおすすめします。

② インフレの影響

インフレとは、物価が全体的に上昇する現象を指します。インフレが進行すると、同じ額のお金では以前よりも少ない商品やサービスを購入することしかできなくなります。アメリカでの生活を考える際、インフレの影響を理解し、それに対応する方法を知ることは非常に重要です。

a.物価の上昇

アメリカでも、時々インフレの影響を感じることがあります。例えば、エネルギー価格の上昇や特定の商品の需要増により、日常の生活コストが上昇することがあります。特に、食料品やガソリンの価格は、一般の家庭の生活に直接的な影響を及ぼす要素となります。

b.賃金とのギャップ

インフレが進行する中、賃金がそれに追いつかない場合、実質的な生活水準が低下する恐れがあります。つまり、物価は上昇しているのに、収入がそれに比例して上昇しない場合、生活の質が下がることが考えられます。

c.金利との関係

インフレが高まると、中央銀行であるアメリカ連邦準備制度(Federal Reserve、通称Fed)が金利を上げることを検討することが一般的です。金利が上昇すると、借り入れのコストが増加するため、住宅ローンや車のローンなどの利息負担が増える可能性があります。

d.資産の価値

インフレが進行すると、現金を保持しているだけではその価値が徐々に失われていきます。一方、不動産や株などの資産はインフレとともに価値が上昇することが期待されるため、適切な資産の運用が必要です。

アメリカにおけるインフレの影響を考慮することで、将来の生活設計や資産運用の方針をより適切に決めることができます。特に、物価の上昇率と自身の資産や収入の成長率を比較し、常に実質的な生活水準を維持するための戦略を練ることが大切です。

③ 実質購買力の保持

「実質購買力」とは、お金が持つ「実際の」価値を指します。単純に言うと、ある一定の金額で何を、どれだけ購入できるかを示す指標です。インフレの進行によって、物価が上昇すると、同じ金額でも以前より少ない商品やサービスを購入することしかできなくなり、実質購買力が低下します。

アメリカにおいても、実質購買力の維持は大切なテーマとなっています。以下はそのための考慮点とアドバイスです。

a.資産の適切な運用

金利の低い銀行預金だけに頼らず、株式や不動産、債券などの異なる資産クラスに投資することで、収益の可能性を高め、実質購買力の低下を防ぐことが期待されます。

b.予算の見直し

生活費の中で最もコストがかかる部分を定期的に見直し、節約や効率的な支出を心掛けることで、お金の価値を守ることができます。例えば、月々の固定費の見直しや、不要なサブスクリプションの解約などが考えられます。

c.収入の増加

職場での昇進やサイドジョブ、スキルの習得などを通じて収入を増やすことで、実質購買力の低下に対抗することができます。

d.インフレ保護付き債券

アメリカでは、インフレの影響を受けにくい投資手段として「インフレ保護付き債券(TIPS: Treasury Inflation-Protected Securities)」があります。これは、インフレが進行すると債券の主額が調整される特徴を持つため、投資家がインフレの影響から守られることを目的としています。

結論として、アメリカでの生活や投資を考える際、実質購買力を維持し、その価値を守るためのアクションや戦略を取り入れることが、長期的な安定した生活の鍵となります。

5.未来への備え

① 退職後の生活設計

アメリカでのリタイアメント生活は日本とは大きく異なります。経済的安定を求めて退職後の生活を計画する際、いくつかの要点を押さえておくことが重要です。

a.社会保障給付金

アメリカでは、一定の年齢に達すると社会保障給付金を受け取ることができます。この給付は、労働中の所得と労働年数に基づくため、受給額は個人差があります。給付を受ける年齢を遅らせることで、月額の給付を増加させることが可能ですが、健康や生活必需品に関する要因を考慮して最適な時期を選ぶことが大切です。

b.退職金計画の活用

401(k)やIRAは、アメリカの退職金制度の中でも主要なものです。これらのアカウントには税制上のメリットがあり、積み立てを行うことで退職後の資金を確保することができます。これらのプランには投資の選択肢も多いため、リスク許容度や投資目的に応じて適切なアセットアロケーションを行うことが重要です。

c.生活コストの再評価

退職後の生活コストは、労働中とは異なる場合が多いです。例えば、通勤や仕事関連の出費がなくなる一方で、健康ケアや趣味、旅行などのレジャー関連の出費が増える可能性があります。これらの変動を見越して、適切な予算計画を立てることが求められます。

d.健康保険との向き合い方

アメリカでは、Medicareという公的健康保険が65歳以上の市民に提供されます。しかし、全ての医療費がカバーされるわけではないため、追加の保険を考慮することが多いです。特に長期間の介護が必要となる可能性も考慮し、追加の健康保険や介護保険に加入することも一つの選択肢です。

e.住居の選択

アメリカには、シニア向けの住宅やコミュニティが多数存在します。これらは、高齢者のためのサービスや設備が整っており、安心して生活することができます。地域や施設によっては、アクティビティやイベントも充実しているため、退職後の生活がより豊かになる可能性があります。

f.緊急資金の確保

退職後も、突発的な出費や予期しない事態に備えて、緊急資金を確保しておくことが推奨されます。この資金は、生活費の3〜6ヶ月分を目安に積み立てることが一般的です。

総じて、アメリカでの退職後の生活を安心して送るためには、早めの計画と準備が不可欠です。個人のライフスタイルや希望に合わせた最適な計画を立てることで、リタイアメントをより充実したものにすることができます。

② 医療費と介護費用の計画

アメリカでの老後に向けての医療費や介護費用の計画は、多くの人々にとって大きな懸念事項です。健康状態や年齢の変化に伴って発生する可能性のある医療費や介護費用をしっかりと計画することは、安心したリタイアメント生活を送るための重要なステップです。

a.Medicareとの関わり

Medicareは、65歳以上のアメリカ市民や永住権を持つ人々を対象とした連邦政府の公的医療保険制度です。しかし、Medicareが全ての医療費用をカバーするわけではありません。Part A(入院)、Part B(外来)、Part D(処方薬)など、異なる部分があり、それぞれに関連する費用が存在します。これらのコストを計画に組み込むことは、未来の医療に関する不安を軽減する助けとなります。

b.MedigapやMedicare Advantage

Medicareだけでは不足する部分を補うための追加保険として、MedigapやMedicare Advantageといったプランが存在します。これらのプランはプライベート保険会社から提供され、コストやカバー範囲には様々な選択肢があります。

c.長期介護保険

アメリカでは、高齢者が日常の生活動作をサポートするための介護を必要とする可能性が高まっています。長期介護保険は、介護施設や在宅介護のコストを補助するためのもので、早めに加入することで、月額のプレミアムを抑えることが可能です。

d.健康状態とライフスタイルの再評価

健康的な生活習慣を維持することは、将来の医療費や介護費用を低く抑える一助となります。定期的な健康診断や適切な予防策を取ることで、健康リスクを低減させることが可能です。

e.緊急時のための資金

突然の健康問題や介護が必要となる場合を考慮し、緊急時のための資金を確保しておくことも大切です。これにより、未予期の出費が発生した際も、経済的に安定した状態を維持することができます。

アメリカでの医療費や介護費用の計画は、多くの要素や選択肢を考慮する必要があります。しかし、適切な情報収集と計画を早めに立てることで、安心して老後を迎えることができるでしょう。

③ セカンドライフの楽しみ方

退職後の生活は「セカンドライフ」とも呼ばれ、新しい人生の章の始まりを意味します。アメリカでは、多くのシニアがこの時期を豊かに過ごすための多様な方法を模索しています。以下は、アメリカのセカンドライフを最大限に楽しむための方法や考え方をいくつか紹介します。

a.趣味や特技の追求

退職後の自由な時間を利用して、趣味や特技に没頭するのは一般的です。美術、音楽、園芸、写真など、これまで時間を割くことができなかったものに手を伸ばすことで、心の豊かさや新しい友人との出会いが期待できます。

b.ボランティア活動

自分の経験や知識を生かして、地域や社会への貢献を考えるシニアも多いです。アメリカでは多種多様なボランティアの機会があり、自分の興味や専門分野に合わせて活動することができます。

c.教育と学びの継続

いくつになっても学びは終わりません。多くの大学やコミュニティカレッジは、シニア向けの短期コースや講座を提供しており、新しい知識や技術を学ぶことができます。

d.旅行と冒険

退職後に時間的な制約が少なくなるため、多くのアメリカ人は国内外の旅行を楽しんでいます。RV(リクリエーションビークル)を購入してアメリカ全土を旅する、または長期滞在型の旅行をする人も増えています。

e.健康とフィットネス

体と心の健康を保つことは、セカンドライフをより楽しむための鍵です。多くのシニアは、ヨガ、水泳、ウォーキングなどのアクティビティに参加して健康を維持しています。

f.新しいキャリアの追求

「リタイアメント」とは名ばかりで、新しいキャリアやビジネスの開始を考える人もいます。自分の経験や知識を活かし、コンサルタントやメンターとして働くことも可能です。

アメリカのセカンドライフは、多彩で豊かなものです。自分らしい生き方を見つけ、新しい日々を最大限に楽しむための準備と計画が大切です。

6.3億円での生活期間の概算

アメリカで3億円(約2百万ドル、1ドル=150円と仮定)を手に入れた場合、それがどれほどの期間生活するのに役立つかは、生活スタイルや地域に大きく左右されます。以下は、3億円での生活期間の概算に関する情報です。

a.生活コストの平均

アメリカの一般的な家庭の年間生活費は、場所や生活様式に応じて50,000ドルから100,000ドル程度と言われています。最も経済的な場所での生活を選ぶと、約2百万ドルで20年以上の生活が可能です。一方、高級な生活を選ぶと、この期間は半分以下になる可能性があります。

b.インフレの影響

インフレの影響を考慮すると、実際の購買力は時間とともに減少します。過去数十年のアメリカの平均インフレ率は約2%です。これを考慮すると、毎年の生活費は増加するため、3億円の持続期間も短くなります。

c.投資と利益

3億円全額を安全な投資に回すと、年間で数パーセントのリターンが期待できます。例えば、3%の年間リターンを得られると仮定すると、初年度だけで6万ドルの収入が得られます。このように、適切な投資を通じて資金の一部を増やすことで、生活期間をさらに延ばすことが可能です。

以上の点を考慮すると、3億円での生活期間は、生活スタイルや投資戦略によって大きく異なります。最も重要なのは、自分の目標や願望に合わせて計画的に資産を使うことです。

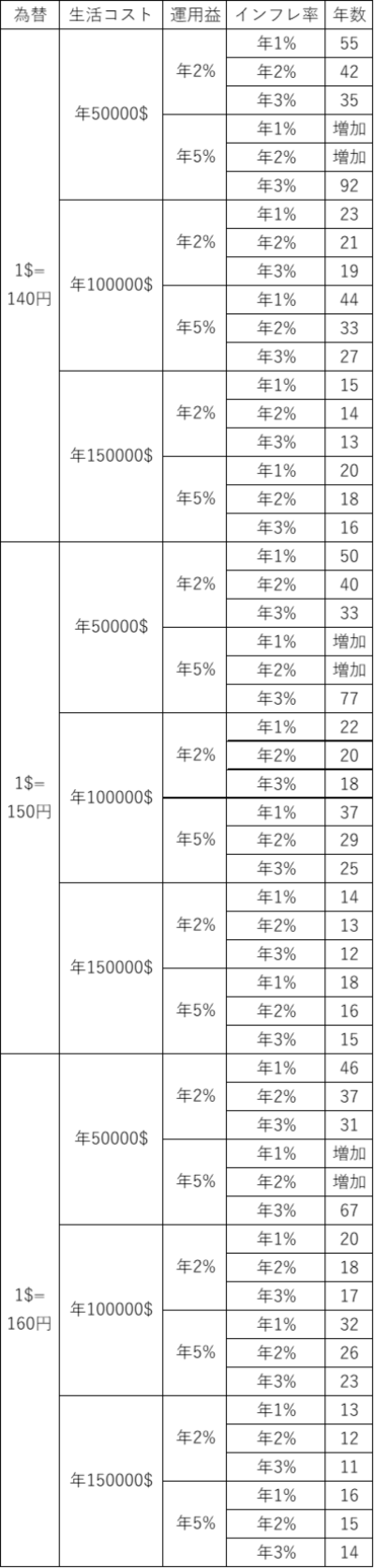

そこでいくつかモデルケースをつくって、3億円の資産が何年持続するかをみていきます。

為替:1$=140円/1$=150円/1$=160円 の3パターン

生活コスト:年50000$/年100000$/年150000$ の3パターン

運用益:年2%/年5% の2パターン

インフレ率:年1%/年2%/年3% の3パターン

以上、『日本人がアメリカ(米国)で3億円あったら何年暮らせる?ChatGPTに聞いてみた。』という、ChatGPTに教えてもらった記事になります。